投稿記事(売却コラム)

- ホーム

- 投稿記事一覧

- 投稿記事一覧(売却コラム)

- 【第28回】収益物件の査定(利回り)その③

【第28回】収益物件の査定(利回り)その③

利回りが上下する要因~取引事例

収益物件の利回りが上下する要因をいくつかあげると、

①立地

②築年数

③取引事例

④金利

⑤景気

などがあります。

今回は、③取引事例についてご説明します。

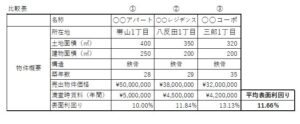

収益物件の査定を行う際には、近隣の不動産を参考とします。

しかし、土地面積・建物面積・構造(木造・鉄骨造・RC)・築年数などまったく同じ収益物件はありませんので、できる限り条件の近い不動産と比較します。

図の様に近隣収益物件の利回りの平均値を計算すると、平均表面利回りが11.66%となりました。

査定物件が年間収入が500万円であれば、

500万円 ÷ 11.66% = 査定価格4,288万円

※実務では、NOI率・メンテナンス状況・土地の形など様々な要因を考慮して補正が入ります。

例えば査定物件の地域で、収益物件の供給過多・人口減少などが起こると、その地域の収益物件が全体的に利回りが上がり、結果的に査定価格が下がります。

また、収益物件に限ったことではありませんが、新築収益物件との利回りも比較要素になります。

新築収益物件の利回り8%が相場だったのが、色々な要因で7%になった場合には、中古収益物件も利回りが下がるため、査定価格が上がります。逆に新築収益の利回りが9%が相場になれば、中古収益物件も利回りが上がり、査定価格が下がります。

このように収益物件の査定の際には、近隣収益物件のとの比較で利回りが上下します。

- カテゴリー: